截至12月中旬,很难看到经济衰退(即使今天上午GDP增长率下调至4.9%),所以人们对2023年的衰退有很多必胜的信念。我们最多只有截至11月的月度数据,所以现在宣布2023年的胜利可能还为时过早——但也只是一点点。对于2024年,这些同时出现的指标帮助不大。

首先,NBER商业周期定年委员会关注的系列,以及SPGMI月度GDP。

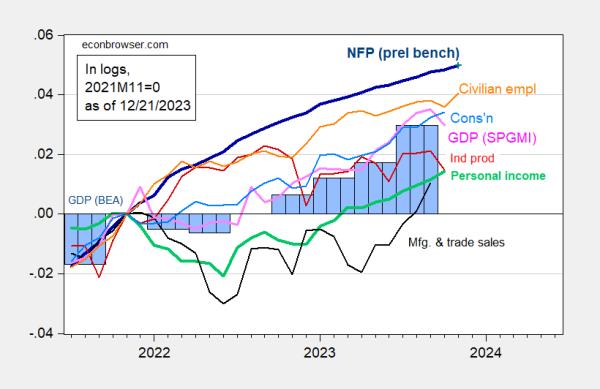

图1:包含初步基准的非农就业人数(粗体深蓝色),使用截至12月4日彭博共识的隐含水平(蓝色+),平民就业(橙色),工业生产(红色),2017年第一季度扣除转移支付的个人收入(粗体绿色),2017年第一季度制造业和贸易销售(黑色),2017年第一季度消费(浅蓝色),2017年第一季度月度GDP(粉红色),GDP,第三次发布(蓝色条),所有对数归一化到2021M11=0。资料来源:BLS通过FRED、BLS初步基准、美联储、BEA 2023Q3第2版(包含全面修订)、标普全球/IHS Markit (nee宏观经济顾问,IHS Markit)(2023年1月12日发布),以及作者的计算。

图1中没有显示亚特兰大联邦储备银行的GDPNow(12月19日),该数据显示,2023年第四季度的SAAR环比增长率为2.7%。

以下是其他受欢迎的指标:费城联邦储备银行同步指数、GDO和重型卡车销售。我还增加了一些特殊的指标,比如车辆行驶里程和汽油消耗量。

图2:顶板一致指数(蓝色),车辆行驶里程(红色),汽油公司消费量(青色),2017年GDO $(蓝条),均为对数,2021M11=0;汽油公司nsumption节日最后使用X13 (ARIMA X11)进行调整。底部面板重型卡车销售(浅蓝色),居中3个月第n条移动平均线(粗体深蓝色),均为原木,2021M11=0。资料来源:费城联邦储备银行,DoT,人口普查,BEA GDP第三次发布,FRED, EIA和作者的计算。

这一同步指数的增长速度远远快于GDO,这主要反映了其基于劳动力市场的衡量指标。考虑到在家工作,而在汽油消费方面,电动汽车的普及程度越来越高,这两个出行指标——行驶里程和汽油消费——似乎都特别不可靠。与2011年相比,重型卡车的销量仍在上升,但值得注意的是,销量正在快速下降(在2023年4月达到峰值后),这是经济放缓的预兆。

这些指标落后于三个月前。以下是今天发布的几天前的每周经济活动指标(追踪GDP同比增长)。

图3:Lewis-Mertens-Stock周刊生态经济指数(蓝色)和鲍迈斯特-莱瓦-莱昂-西姆斯周刊生态经济有限公司条件指数为美国加上2%趋势(绿色),所有年增长率为%。资料来源:纽约联储通过FRED, WECI,访问12/21,以及作者的计算。

截至2016年12月,WECI+2%为1.73%,而WEI读数为2.36%。如果整个季度的增长率都保持在2.36%,则后者可以解释为同比增长2.36%。Baumeister等人的读数-0.27%被解释为增长率比长期趋势增长率低0.27%。2000年至2019年期间,美国GDP的平均增长率约为2%,因此这意味着截至2016年12月的年度增长率为1.73%。

因此,我们对截至12月中旬的经济数据的同比增长有一些不同的信号。

回想一下,WEI依赖于每周频率下可用的10个序列的相关性(例如,失业救济申请、燃料销售、零售销售),而WECI依赖于混合频率动态因子模型。